回答

半血兄弟とは、父母の一方のみを同じくする兄弟姉妹のことをいいます。例えば、被相続人に先妻と後妻がいた場合で、先妻と後妻との間にそれぞれ子が2名(父の子は合計4名)いたとしましょう。この場合、先妻の子と後妻の子は、父は同じですが、母は異なります。そのため、半血兄弟といわれています。

半血兄弟の相続分は、父母の双方を同じくする兄弟姉妹の相続分の、2分の1と定められています。

解説

1.法定相続人

法定相続人とは、民法に規定されている相続人、すなわち相続財産を承継する人のことをいいます。

法定相続人には、常に相続人となる配偶者と、順位によって相続人となる血族(子や親など)がいます。以下の表は法定相続人を整理したものです。なお、このうち、半血兄弟が登場する場面は、以下の表のなかで、第3順位の血族が法定相続人となる場合です。

|

■ 配偶者 |

常に相続人 |

|

■ 血 族 |

第1順位 |

前述のとおり、被相続人の配偶者は常に相続人になります。

血族は第1順位→第2順位→第3順位の順で相続人となります。第2順位以降の血族は、先順位の血族がいない場合にはじめて、相続人となります。例えば、第3順位の血族は、第1順位及び第2順位の血族がいない場合にはじめて相続人となります。

2.法定相続分

法定相続分とは、民法に規定された各相続人が、相続財産(遺産)に対して有する相続割合のことをいいます。

相続が開始した場合で遺言がなく、相続人が複数いる場合、相続財産(遺産)は法定相続人の共有状態となります。もちろん、遺産分割協議等によって法定相続分と異なる割合で相続することを合意することも可能ですが、そのような合意が成立するまでの間は、遺産は法定相続人の共有となります。

現在の民法に規定されている相続人の法定相続分は、以下の表のとおりです。なお、法定相続分は、被相続人の死亡日によって異なります。以下の表では昭和56年1月1日以降に相続が開始した場合の法定相続分を記載しています。

|

|

配偶者 |

配偶者以外の相続人 |

|

配偶者と子の場合 |

2分の1 |

2分の1 ※複数存在する場合には、頭数で等分する |

|

配偶者と直系尊属の場合 |

3分の2 |

3分の1 |

|

配偶者と兄弟姉妹の場合 |

4分の3 |

4分の1 |

|

配偶者のみ |

全て |

|

|

配偶者以外の相続人のみ |

|

全て |

3.半血兄弟とは

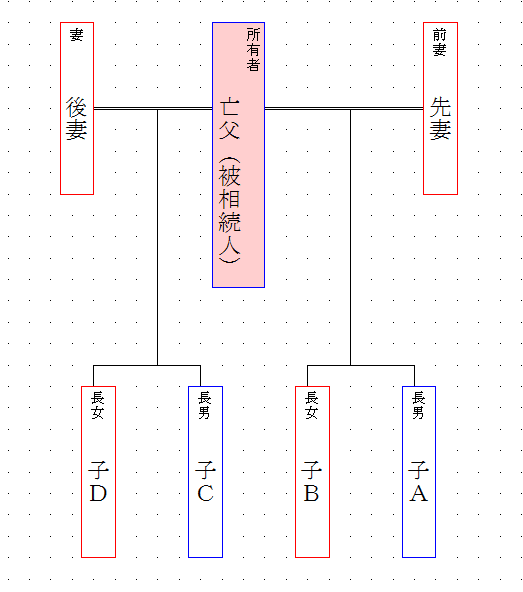

半血兄弟とは、父母の一方のみを同じくする兄弟姉妹のことをいいます。例えば、先妻と後妻との間にそれぞれ子が2名(父の子は合計4名)いたようなケースを想定します。

この場合、先妻の子ABと後妻の子CDは、父は同じですが、母は異なります。すなわち、半血兄弟の関係にあります。

4.半血兄弟の相続分

半血兄弟の相続分は、父母の双方を同じくする兄弟姉妹の相続分の、2分の1と定められています。

なお、半血兄弟の相続分が問題となるのは、亡父の相続についてではありません。半血兄弟の相続分が問題となる場面は、半血兄弟が死亡し、その相続人が兄弟姉妹となる場合です。

例えば、先の例で、子Aが死亡し、Aに子や親がいない場合、Aの兄弟姉妹(配偶者がいれば配偶者も)が相続人となります。この場合に、子Bの相続分と、子C及びDの相続分が異なります、というのが半血兄弟の相続分の問題です。

つまり、BはAと両親を同じくする一方、C及びDは両親の一方のみが同じにすぎません。そのため、C及びDの相続分は、Bの相続分の2分の1となります。

先のケースで、仮にAに配偶者がいない場合の相続分を計算すると、BとCDの相続割合は2:1:1となりますので、Bが4分の2、C及びDはそれぞれ4分の1となります。

参考条文

民法

(共同相続の効力)

第八百九十八条 相続人が数人あるときは、相続財産は、その共有に属する。

(法定相続分)

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。