基礎知識 (遺産分割)

[toc]

1. 遺産分割とは

1.1 概要

遺産分割とは、亡くなった方(被相続人)の相続財産を、相続人の間で具体的に分けることをいいます。

遺産分割が行われるまでは、遺産は相続人の共有に属するとされ(民法898条)、各共同相続人は、その相続分に応じて亡くなった方の権利義務を承継します(同899条)。

1-2.遺産分割が不要な場合

もっとも、相続が発生したら必ず遺産分割をしなければならないわけではなく、次のような場合は、遺産分割をする必要がありません。

1-2-1.遺言がある場合

遺言がある場合、遺言が優先するため、原則として遺産分割協議をする必要はありません。ただし、例外的に相続人全員が合意の上、遺言と異なる内容の遺産分割協議を行うことは可能です。

コラム 遺言と異なる内容の遺産分割協議の有効性

1-2-2.相続人が一人の場合

相続人が一人しかいない場合、すなわち単独相続の場合も、遺産分割をする必要はありません。

1-2-3.相続人が誰もいない場合

相続人が誰もいない場合も、遺産分割は不要です。なお、相続人が誰もいない場合には、相続開始後に相続人全員が相続放棄をした結果、相続人がいなくなった場合も含みます。

コラム 相続財産管理人とは?その役割と手続きにおける注意点

2.遺産分割協議に参加できる人

では、遺産分割が必要な場合、誰が遺産分割協議の当事者になるのでしょうか。

2-1.法定相続人

法定相続人とは、民法に規定されている相続人です。亡くなった人の法定相続人は原則として遺産分割協議の当事者となります。具体的には、以下の順番で法定相続人となります。

配偶者 ※配偶者は常に法定相続人となります。

+

①.子供、孫などの直系卑属(ちょっけいひぞく)

②.①がいない場合に、両親、祖父母などの直系尊属(ちょっけいそんぞく)

③.①及び②がいない場合に、兄弟姉妹やその子供

2-2.包括受遺者

包括受遺者も遺産分割協議の当事者となります。包括受遺者とは、遺言によって割合的に遺贈を受けた人のことをいいます。例えば、「財産の2分の1を遺贈する」といった内容の遺贈は包括遺贈となります。

2-3.相続分の譲渡を受けた人

相続分の譲渡を受けた人も遺産分割の当事者となります。相続分の譲渡とは、法定相続人からその相続分を譲り受けた人のことをいいます。例えば、法定相続分を6分の1有する相続人が、その6分の1の相続分を、有償又は無償にて他の相続人又は第三者に譲渡した場合、譲り受けた人が本来の法定相続人に代わって遺産分割協議の当事者となります。

2-4.相続人に未成年者がいる場合の特別代理人

相続人に未成年者がいる場合で、親権者と未成年者の子供との利益が相反する場合、あるいは未成年者の子供同士の利益が相反する場合は、その未成年者のために特別代理人を選任した上で、その特別代理人との間で遺産分割協議を行う必要があります。

よくある質問 相続人に未成年者がいる場合、誰と遺産分割協議をすればよいですか?

2-5.相続人が認知症等の場合の成年後見人等

相続人が認知症等によって意思能力を欠く場合、遺産分割協議を行うことができないため、その人のために成年後見人等を選任した上で、成年後見人等を相手として遺産分割協議を行います。

3.法定相続分、法定相続割合

法定相続分は、民法900条に規定があります。なお、配偶者は常に一人ですが、子供や両親、兄弟姉妹が複数いる場合は、その相続分をさらに頭数で分けます。

3-1.配偶者と子供が相続人の場合

配偶者2分の1、子供2分の1

よくある質問 半血兄弟とは何ですか。半血兄弟の相続分はどれだけですか。

よくある質問 相続放棄をした相続人がいる場合、法定相続人の数や相続割合はどのように計算するのでしょうか

3-2.配偶者と両親(直系尊属)が相続人の場合

配偶者3分の2、両親(直系尊属)3分の1

3-3.配偶者と兄弟姉妹が相続人の場合

配偶者4分の3、兄弟姉妹4分の1

4.遺産分割の対象となる財産、遺産分割の対象とならない財産

相続する遺産のすべてが、遺産分割の対象となるわけではありません。以下で個別の財産や遺産ごとに解説します。

4-1.遺産分割の対象となる財産

・不動産

・不動産賃借権、借地権

不動産賃借権は、原則として相続の対象となり、また、遺産分割の対象となります。ただし、公営住宅を使用する権利については、遺産の対象とならないため、遺産分割の対象とはなりません。

・現金

・預貯金

従前預貯金は遺産分割の対象とはならず、相続開始と同時に当然に分割されるというのが判例の立場でしたが、判例変更により、預貯金も遺産分割の対象となりました。

・株式

・有限会社の出資持分

・自動車

・国債

・貴金属、家財道具等の動産

4-2.遺産分割の対象とならない財産

・相続債務

・生命保険金

4-3.本来遺産分割の対象ではないが、相続人全員の合意によって遺産分割の対象となりうる財産

・相続開始後の賃料、配当金等

・遺産の管理費

遺産の管理費とは、遺産の固定資産税などの税金、地代、修繕費用などがあたります。

・葬儀費用

・相続開始時に被相続人の遺産に属する財産で、遺産分割前に処分された財産

・相続債務

ただし、相続債務の承継者を遺産分割協議で定めたとしても、相続債権者に対抗することはできません。対抗できないとは、債権者に対して「自分は相続債務の承継者ではないから承継者に請求せよ」とは言えないということです。

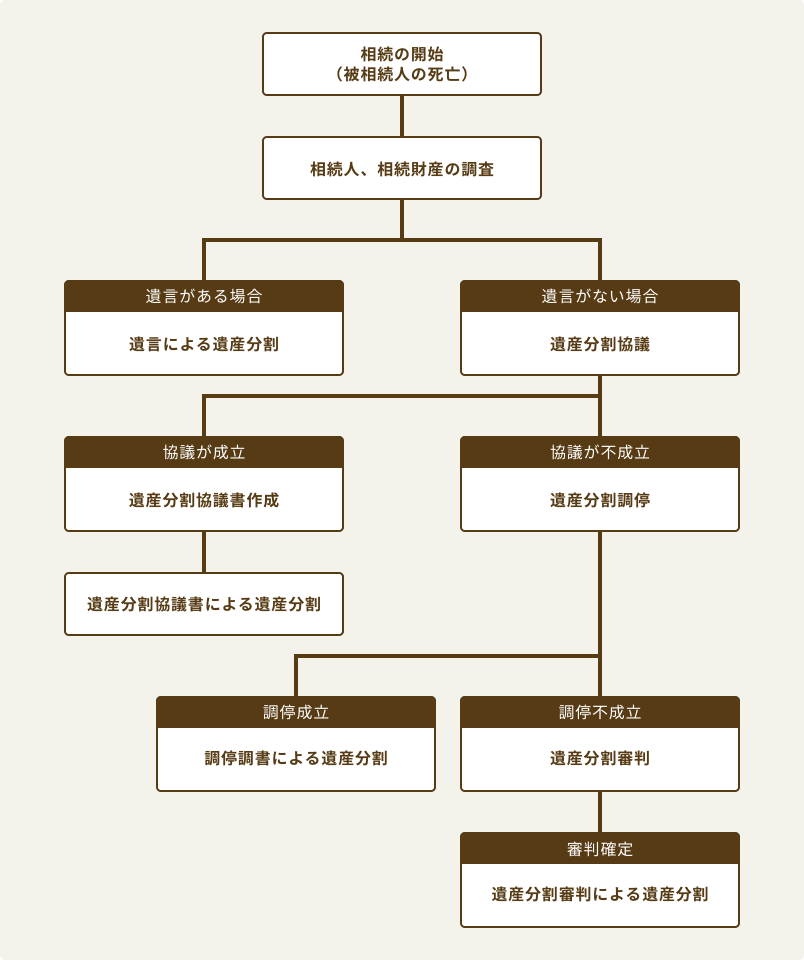

5.遺産分割の流れ

まずは遺言書の有無を確認します。遺言書がある場合、遺産分割を要せず、遺言書の内容が優先するからです。遺言書には自筆証書遺言、公正証書遺言がありますので、それぞれの有無を確認します。

5-1.相続人の確認

遺言書がない場合、又は遺言書があっても遺言書に記載のない遺産がある場合には、遺産分割を行う必要があります。

そして遺産分割を行うためには、誰が相続人となるのかを確定させる必要があります。なぜなら、相続人が一人でも欠いていた場合、遺産分割協議は無効となるためです。そのため、戸籍等の内容をよく確認して相続人を確定します。

5-2.遺産の確認

次に、遺産分割の対象となる遺産は何があるのかを確認します。前記「遺産分割の対象となる財産」が一般的な遺産分割の対象となる遺産です。

5-3.遺産分割協議

相続人と遺産の確認が終わったら、誰がどの遺産を取得するかについて、遺産分割協議を行います。遺産分割の方法には、次の3つがあります。

5-3-1.現物分割(げんぶつぶんかつ)

現物分割とは、遺産をそのまま分ける方法です。例えば自宅不動産は長男に、預貯金は妻に、株式は長女と二男で半分ずつに分ける、といった方法です。実務上は、現物分割の結果生じる法定相続分との過不足を、代償金で調整する方法が多く用いられています。

5-3-2.代償分割(だいしょうぶんかつ)

代償分割とは、一部の相続人に法定相続分を超える遺産を取得させた上で、代わりに他の相続人に金銭等の支払い債務を負担させる方法です。例えば、長男が全ての遺産を取得する代わりに、長女と二男に500万円ずつ支払う、といったケースです。

5-3-3.換価分割(かんかぶんかつ)

換価分割とは、遺産を売却(換価)して、その売却代金を分割する方法です。実務上は、現物分割が難しい場合や、代償金を支払うことのできる相続人がいないために代償分割ができない場合などに用いられています。

5-4.遺産分割協議書の作成

相続人の間で遺産分割協議がまとまったら、相続登記などの相続手続きのため、あるいは後日の言った言わないの紛争予防のため、遺産分割協議書を作成します。遺産分割協議書は、相続人全員が住所・氏名を署名の上、実印を押印する方式が望ましいといえます。

コラム 弁護士が教える遺産分割協議書の書き方、ひな型、記載例

5-5.遺産分割協議成立後の手続

遺産分割協議が成立し、遺産分割協議書の作成を終えると、遺産分割協議書の内容を実現するための相続手続きを行う必要があります。以下、代表的な手続きについて、具体的に解説します。

5-5-1.相続登記

遺産分割によって不動産を相続した場合、不動産の相続登記(名義変更)を行います。不動産の相続登記は義務ではないものの、将来不動産を売却したり担保に入れる場合は必ず相続登記をする必要があるため、速やかに手続きを行うことをお勧めします。

相続登記は、不動産の所在地を管轄する法務局で手続きを行いますが、その際には、被相続人の出生から死亡までの戸籍、相続人全員の戸籍、遺産分割協議書、相続人全員の印鑑証明書などが必要となります。

よくある質問 土地と建物を相続しました。登記の名義を変更する必要はありますか

よくある質問 自宅の名義が死んだ父のままになっています。固定資産税の納税通知書の宛名も父名義できています。このまま放置しておいてもよいのでしょうか。

5-5-2.預貯金・株式等の解約

預貯金は、各金融機関において解約・払戻しの手続きを行います。解約・払戻しの手続きの際には、相続登記同様の書類が必要となります。なお、近年は法定相続証明情報によって手続きできる銀行も増えてきています。

コラム 法定相続情報証明制度とは

5-5-3.相続税の申告

相続税がかかるケースの場合、相続税の申告(及び納税)も忘れずに行う必要があります。相続税の申告は、相続があったことを知った日の翌日から起算して10か月以内に、管轄の税務署に対して行わなくてはなりません。納税も同じ期限内に行う必要があるため、不動産が多いケースでは納税資金の工面も事前に準備しておいた方がよいでしょう。

6.遺産分割で揉めやすいケース

6-1.被相続人に前妻の子と後妻の子がいる場合

遺産分割協議は、相続人間で遺産の分け方について話し合う場です。相続人間に一定の信頼関係や交流がある場合は、今後の付き合いもあるのでお互いに譲歩がなされやすいといえます。しかし前妻の子と後妻の子(及び妻)はほとんど交流がないことが多いため、紛争になるケースが多いです。

6-2.内縁の妻がいる場合

内縁の妻がいる場合、被相続人の実質的な生活関係は、本来の相続人との間ではなく、内縁の妻との間で形成されているケースが一般的です。しかし、内縁の妻には相続権がないため、被相続人死亡後に居住不動産の権利等について、本来の相続人との間で紛争になるケースがあります。

7.遺産分割で揉めた場合の対応

7-1.弁護士による遺産分割交渉

弁護士は、依頼者の代理人として、遺産分割協議に参加することができます。

一般的には、相続人の数が少なく、争いはあるものの相続人が話し合いによる早期解決を望んでおり、遺産の範囲や評価に鋭い対立がない場合は、弁護士が間に入ることによって解決できる可能性が高いといえます。

7-2.弁護士による遺産分割調停の申立

もっとも、弁護士が間に入ったからといって、すぐに遺産分割協議が進むとは限りません。なぜなら、弁護士に持ち込まれるケースでは、相続人間に深刻な対立がある場合が多く、それらがすぐに解消する訳ではないからです。

弁護士は、交渉による解決の見通しがつかない場合、遺産分割調停によって解決を図ります。遺産分割調停においては、依頼者の主張を書面化し、適切な主張立証を尽くすことで依頼者の利益を実現します。

7-3.遺産分割審判

遺産分割調停で合意ができない場合は、調停は不成立となり、通常は遺産分割審判に移行します。遺産分割審判手続きにおいては、裁判所の争点整理、事実関係の調査が行われた後、審理終結、審判となります。

8.遺産分割に関連する問題

8-1.特別受益

特別受益とは、共同相続人のうち、被相続人から一定の生前贈与又は遺贈を受けた者がいる場合に、その贈与や遺贈を相続財産の前渡しとみなして、各相続人の具体的な相続分を算定する制度のことをいいます(民法903条)。

詳しくは、よくあるご質問「

8-2.寄与分

寄与分とは、相続人の中に、被相続人の財産の維持又は増加に特別の貢献をした人がいる場合に、相続間の公平の観点から、遺産分割の際に具体的な相続分を調整する制度のことをいいます。

8-3.遺言書がある場合の遺産分割

遺言書がある場合でも、相続人全員の合意によって、遺産分割協議を行うことが可能です。

コラム 遺言と異なる遺産分割協議

9.遺産分割を弁護士に依頼するメリット

9-1.煩わしい手続きを丸投げできる

弁護士に依頼することで、相続人の確定、遺産となる財産の調査、遺産分割協議書の作成等、最初から最後まで全ての調査や書類作成、その後の手続きを丸投げすることができます。

9-2.適切なアドバイスを受けることができる

弁護士は依頼者の代理人として、依頼者の正当な利益を実現するよう最大限の努力をします。その中には、依頼者が気づいていない法律上の権利や利益についてのアドバイスや、相手方が遺産を隠しているような場合の遺産の発見調査も含まれます。

コラム 弁護士会照会制度とは?その概要と遺産分割での活用方法

9-3.協議がまとまらなかった場合、調停や裁判もそのまま依頼できる

弁護士は裁判の専門家です。遺産分割の交渉がまとまらなかった場合は遺産分割調停によって依頼者の利益の実現を図ります。また、遺産の範囲や遺言の有効性などに争いがある場合は、調停ではなく民事裁判にて解決する必要があります。それらについても、弁護士がまとめて対応します。

10.まとめ

遺産分割を行うには、まずは相続人や相続財産の調査が必要となります。その上で遺産分割協議を行い、協議が成立して初めて相続登記や預貯金の解約など具体的な手続が可能となります。

しかし、遺産の範囲や分け方で揉めた場合は、いつまでも相続手続ができず、また、深刻な対立がある場合は、時間をかけても当事者同士で解決することは困難なケースが多いといえます。

遺産分割の問題は、当事務所弁護士にお気軽にご相談ください。