1.相続とは

相続とは、人が死亡することによって開始します(民法882条)。そして相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務(いわゆる「遺産」)を承継します(民法896条本文)。亡くなった人のことを、「被相続人(ひそうぞくにん)」、受け継ぐ人のことを「相続人」といいます。

遺産には、不動産や預貯金などのプラスの財産のみならず、借金などのマイナスの財産も含まれます。

1-1.法定相続人

法定相続人とは、相続法に定められた遺産を承継する人のことです。

|

■ 配偶者 |

常に相続人 |

|---|---|

|

■ 血 族 |

第1順位 |

被相続人の配偶者は常に相続人になります。

血族は第1順位:子→第2順位:直系尊属→第3順位:兄弟姉妹の順で相続人となり、第2順位は第1順位の血族がいない場合、第3順位は第1順位及び第2順位の血族がいない場合にそれぞれ相続人となります。

例えば、被相続人に子(第1順位)がいる場合、配偶者は相続人となりますが、父母(第2順位)や兄弟姉妹(第3順位)は相続人とはなりません。

1-2.法定相続分

法定相続分とは、民法上定められた各相続人が相続財産に対して有する権利割合のことをいいます。遺言により各相続人の相続分が定められていない場合、法定相続分に従います。なお、被相続人の死亡日によっては、法定相続分が現在と異なります。以下では昭和56年1月1日以降に相続が発生した場合の法定相続分を記載しています。

|

|

配偶者 |

配偶者以外の相続人 |

|---|---|---|

|

配偶者と子の場合 |

2分の1 |

2分の1 ※複数存在する場合には、頭数で等分する |

|

配偶者と直系 |

3分の2 |

3分の1 |

|

配偶者と兄弟姉妹の場合 |

4分の3 |

4分の1 |

|

配偶者のみ |

全て |

|

|

配偶者以外の相続人のみ |

|

全て |

1-3.法定相続分の具体例

1-3-1.配偶者と子がいる場合

【法定相続分の具体例】

配偶者…2分の1

子…2分の1×3分の1=各6分の1

1-3-2.内縁の妻および内縁の妻との間に子がいる場合

【法定相続分の具体例】

配偶者…2分の1

内縁の妻…法定相続分なし

嫡出子…2分の1×7分の2=各14分の2

非嫡出子…2分の1×7分の2=14分の2

※平成25年法改正により、平成25年9月5日以後に開始した相続について嫡出子と同じ相続分となりました。もっとも、平成25年9月4日の最高裁判所の違憲決定があることから、平成13年7月1日以後に開始した相続についても、既に遺産分割が終了しているなど確定的なものとなった法律関係を除いては、嫡出子と嫡出でない子の相続分が同等のものとして扱われます。

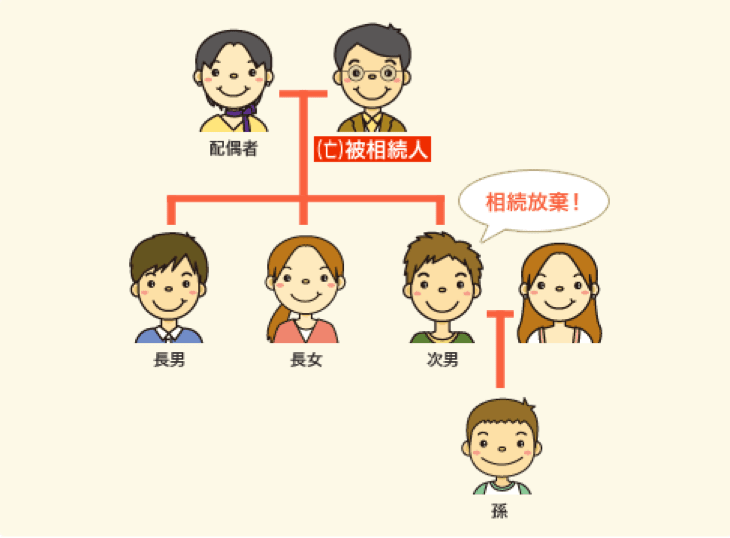

1-3-3.子の一人が相続放棄した場合

【法定相続分の具体例】

配偶者…2分の1

長男・長女…2分の1×2分の1=各4分の1

次男…相続分なし

孫…相続分なし

1-3-4.子の一人が死亡していた場合

【法定相続分の具体例】

配偶者…2分の1

長男・長女…2分の1×3分の1=各6分の1

孫…2分の1×3分の1×2分の1=各12分の1

1-3-5.配偶者と直系尊属が相続人となる場合

【法定相続分の具体例】

配偶者…3分の2

父母…3分の1×2分の1=各6分の1

1-3-6.配偶者と兄弟姉妹が相続人となる場合

【法定相続分の具体例】

配偶者…4分の3

弟・妹…4分の1×2分の1=8分の1

1-4.法定相続人でも相続権が認められない場合

法定相続人に該当する場合であっても、以下の場合には相続権は認められません。

相続人欠格事由(民法891条)

相続人となるべきものが、相続について犯罪行為をした場合には、その相続人の相続権は当然に失われます。相続欠格事由が存在すると、代襲相続が生じます。

相続欠格事由は、具体的には以下のような事由が挙げられます。

- 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

- 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

- 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

- 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続人の排除(民法892条)

遺留分を有する相続人(兄弟姉妹を除く法定相続人)に被相続人に対する虐待、重大な侮辱や著しい非行があったときには、被相続人が家庭裁判所に請求して、相続権を剥奪することができます。

相続人排除の審判があると、排除された相続人は、被相続人の地位を失い、代襲相続が生じます。

相続放棄(民法938条・939条)

相続人は、熟慮期間内に家庭裁判所に対して相続放棄の申告をすることで、相続人としての地位を放棄することができます。相続放棄をすると、はじめから相続人ではなかったことになるので、代襲相続は生じません。

2.遺産とは

遺産とは、被相続人が死亡した時点で有していた財産のことです。遺産には、不動産や預貯金、車などのプラスの財産のみならず、借金や保証債務などのマイナスの財産も含まれます。

◆遺産の例

|

プラスの財産 |

マイナスの財産 |

|---|---|

|

①現金 |

①借金 |

3.相続方法

相続方法は、遺言書がある場合とない場合に分けて考える必要があります。

3-1.遺言書がある場合

遺言書がある場合は、原則として遺言書のとおりに遺産を相続します。もっとも、特定の相続人に全てを遺贈する旨の遺言書がある場合でも、相続人全員の合意があれば遺言書の内容と異なる遺産分割協議を行うことが可能です。

3-2.遺言書がない場合

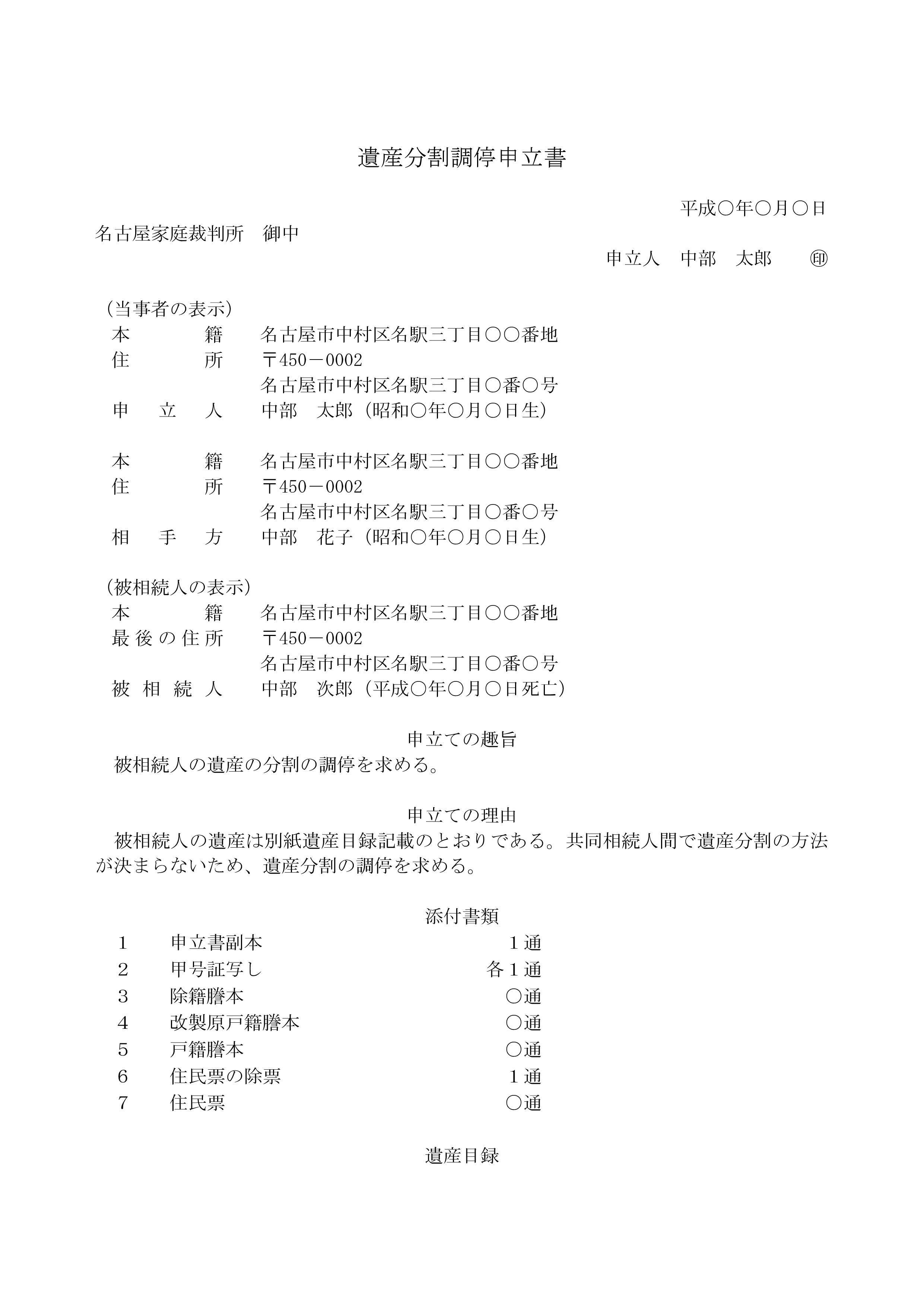

遺言書がない場合、あるいは遺言書に未記載の遺産がある場合は、遺産分割協議によって遺産を相続します。遺産分割協議がまとまらない場合は、遺産分割調停によって遺産を分割します。

4.相続税とは

相続税は、相続や遺贈によって取得した財産等が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して課税される税金です。

相続税が課税される場合、法定相続人等は、被相続人の死亡(相続開始)を知った日の翌日から10か月以内に、相続税を申告・納税する必要があります。申告書の提出先は、亡くなられた方の死亡時の住所地を管轄する税務署です。

この10か月以内に相続税の申告・納税が行われなかった場合には、本来の相続税の他に加算税・延滞税がかかる場合がありますので、注意が必要です。なお、正味の遺産額が基礎控除の範囲内であれば、相続税は課税されず、申告も不要です。

4-1.相続税がかかるケース

相続税は、亡くなった人から相続人などが相続や遺贈によって取得した財産の価額の合計が、下記基礎控除額を超える場合に、相続税の課税対象となります。

|

基礎控除額 |

3,000万円+600万円×法定相続人の数 |

|---|

例えば、夫が死亡してその妻と子供2名が法定相続人の場合の基礎控除額は、3,000万円+600万円×3=4,800万円となります。したがって、正味の遺産額が4,800万円以下の場合、相続税はかからず、申告も不要となります。

4-2.相続税の基礎控除額と正味の遺産額

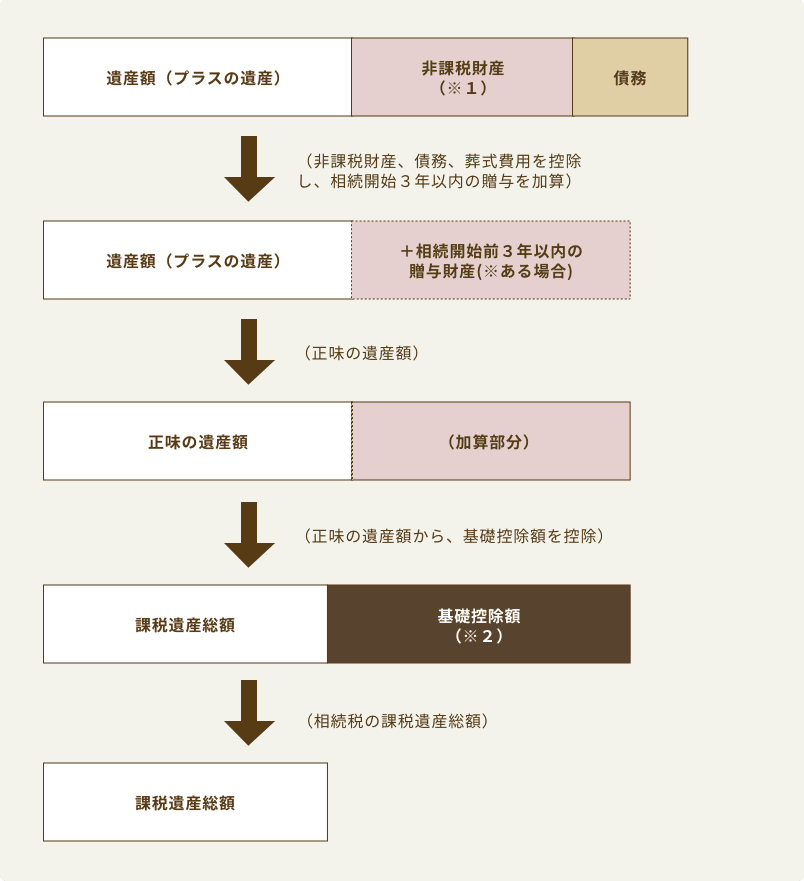

相続税が課税される課税遺産総額の計算の流れは、以下のとおりです。

(注)被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる場合は

1人、実子がいない場合は2人までとなります。

※1 ①墓所、仏壇、祭具など

②国や地方公共団体、特定の公益法人に寄付した財産

③生命保険金のうち、「500万円×法定相続人の数」の額まで

④死亡退職金のうち、「500万円×法定相続人の数」の額まで

※2 「3000万円+(600万円×法定相続人の数)」で算出した額

※国税庁HP等より作成

4-2.相続税の期限

相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、被相続人の最後の住所地を管轄する税務署に申告及び納税する必要があります。

4-3.相続税の納税までの流れ

※ 上記はスケジュールの目安です。

4-4.期限内に申告・納税しない場合のデメリット

相続税を期限内に申告・納税しないと、本税とは別に、加算税や延滞税を余分に支払う必要があります。

無申告加算税

正当な理由もなく期限内に相続税の申告をしないと課される税金です。なお、ここでいう正当な理由とは、災害、交通・通信の途絶等真にやむを得ない事由があると認められる場合に限定されており、遺産分割で相続人間に争いがあるなどの理由によって、相続財産の全容を知り得なかったこと又は遺産分割協議が行えなかったことは、正当な理由にあたらないとされています。

過少申告加算税

期限内に提出された相続税の申告書に記載された金額が少なかった場合に課される税金です。ただし、正当な理由がある場合や更正を予知せず自ら修正申告をした場合には税金は加算されません。

重加算税

相続税を減らすために、相続財産を隠したり仮装したりした場合に課される税金です。

延滞税

相続税が期限までに納付されない場合には、申告をしなければいけない期限の翌日から実際に納付する日までの日数に応じて、延滞税が課されます。

4-5.当事務所の特長

相続が開始した場合、さまざまな手続や申告が必要となるケースがあります。それらの前提として、誰が相続人でどれだけの相続分があるのか、相続税がかかるケースなのかどうか等について正確な判断が求められます。また、相続税に関する計算は大変複雑であり、申告期限内に申告・納付しないとさまざまなデメリットが生じます。

当事務所では、相続人や相続財産の確定のみならず、相続税に関する経験の豊富な税理士と連携し、申告期限内の遺産分割、相続税の計算・申告をワンストップでサポートします。また、所属司法書士による不動産や預貯金の名義変更にも対応しています。