回答

相続税、贈与税の財産評価においては、土地は路線価、建物は固定資産税評価額、借地権は路線価に借地権割合を乗ずることによって評価します。

路線価とは、国税庁が公表している、道路に面する標準的な宅地の1㎡あたりの価額(千円単位)のことをいいます。また、評価倍率とは、路線価が定められていない地域の土地を評価するため、その土地の固定資産税評価額に乗じる一定の倍率(評価倍率)のことをいいます。

路線価図は、毎年7月1日に国税庁が公表している路線価を記載した図面のことをいい、路線価が定められている地域の土地や借地権を評価する場合に利用されています。

路線価図の見方は、大まかには、道路に面した土地の路線価に、当該土地の面積を乗ずることによって、当該土地の評価額を算出することができます。例えば、当該土地の路線価が3万2000円の場合で、土地の面積が120㎡だとすれば、当該土地の路線価は、3万2000円×120=384万円となります。

解説

1.相続税、贈与税における財産評価

相続税、贈与税を課税する際、相続や贈与によって移転した財産の価額を評価する必要があります。この評価は、財産取得の時における時価で行うのが原則です(相続税法22条)。

現金や預貯金、取引価格のある有価証券であれば、相続開始日(被相続人の死亡日)や贈与日現在の価額(時価)は明らかであることから、その価額がそのまま評価額となります。

しかし、不動産については、その価額(時価)を正確に評価することが困難であり、好不況の波があるなど、評価する時期によっても評価に違いが生じます。仮に鑑定等の方法で評価が可能だとしても、膨大な数の不動産を個々に評価すれば、そのコストが膨大となってしまいます。

そこで、国は道路に面する標準的な宅地の1㎡あたりの価額(千円単位)を路線価とし、相続税や贈与税の財産評価基準としました。簡単にいうと、各道路に基準価格を付与し、その価格からその道路に面した土地の評価額を算出する方法です。

ただ、すべての地域で路線価を決めることはできないため、路線価がない場所においては、評価倍率という方法が用いられています。また、建物については、当該建物の固定資産税の評価額がそのまま相続税や贈与税の財産評価額とされています。

|

不動産の種類 |

相続税・贈与税の評価方法 |

|

|

市街地 |

市街地以外 (路線価がない地区) |

|

|

土地 |

路線価方式 |

倍率方式 |

|

建物 |

固定資産税評価額 |

|

2.路線価、評価倍率とは

2-1.路線価、路線価図とは

前述のとおり、路線価とは、道路に面する標準的な宅地の1㎡あたりの価額(千円単位)のことをいいます。そして路線価図とは、路線価が地図上に記載された図面のことで、毎年7月1日に国税庁が公表しています。これは国税庁のHPで確認することができます。

2-2. 評価倍率、評価倍率表とは

評価倍率とは、路線価が定められていない地域の土地を評価するため、その土地の固定資産税評価額に乗じる一定の倍率(評価倍率)のことをいいます。そして評価倍率表とは、地域ごとに、評価倍率が記載された表のことで、路線価図と同様に、毎年7月1日に国税庁が公表しています。

なお、倍率を乗じる基となる固定資産税評価額は、個人情報であるため、倍率表には記載されていません。固定資産税評価額は、原則として不動産の所有者等が、当該不動産を管轄する市区町村役場にて確認することができます。

3.路線価図、評価倍率表の見方

路線価図は、まず国税庁のHPから、上部メニューの年度を選択の上、該当する土地の場所(都道府県)を選択します。なお、年度(毎年1月1日から12月31日まで)は、相続であれば被相続人の死亡した日の属する年度、贈与であれば、贈与日の年度を選択します。

例えば、平成28年3月1日に被相続人が死亡した場合、被相続人の土地や借地権の評価は、平成28年度の路線価等に基づいて算出します。

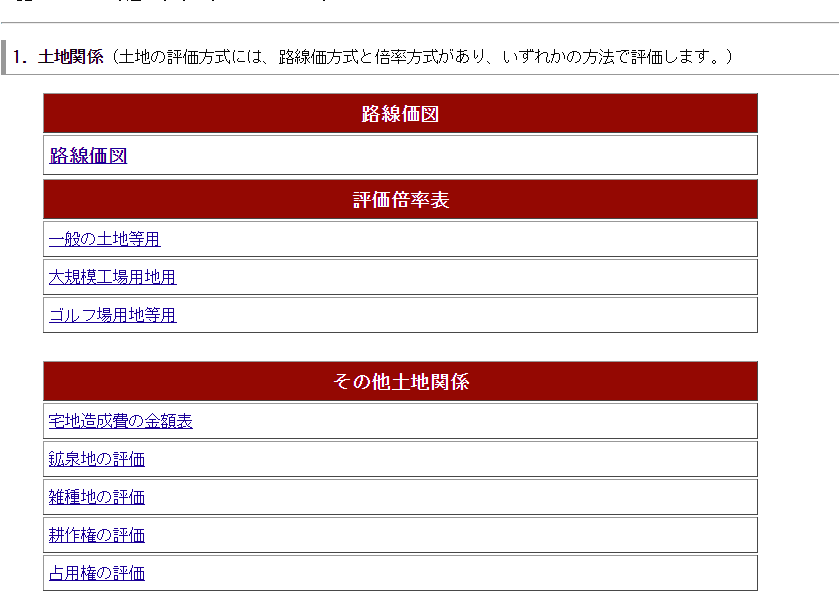

次に、当該土地の路線価図又は評価倍率表を選択します。探している地域に路線価があるかどうか不明な場合は、路線価図を探してから、該当がなければ評価倍率表を探すとよいでしょう。評価倍率表はいくつか種類がありますが、税理士等の専門家でない限りは、一般の土地等用に含まれているはずです。

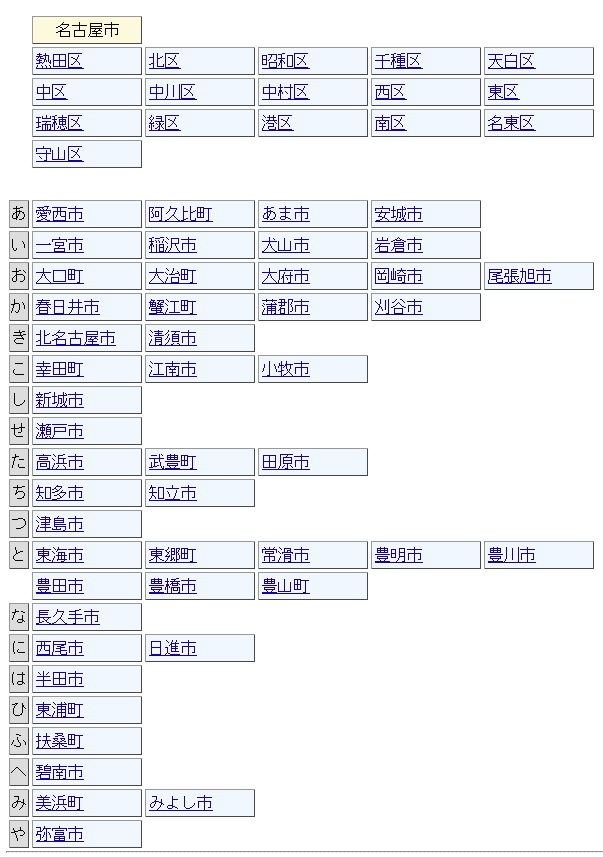

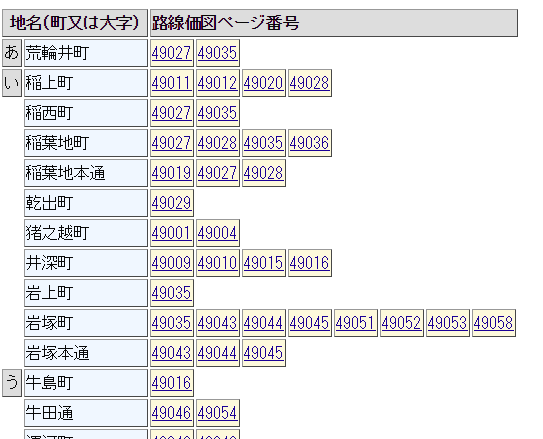

路線価図をクリックすると、愛知県内の市町村の一覧が出てきます。ここでは、探している土地の市町村を選択しましょう。

市町村を選択すると、次の行政単位(○○町、○○通、など)の一覧が表示されます。

5桁の数字が、地図の番号になります。地域によって数が違うのは、行政区画の広さ等によります。数が多いほど、その分地図が分かれていることになるため、探している土地を見つけるのに時間がかかるかもしれません。ここでは、岩塚町を選択してみます。

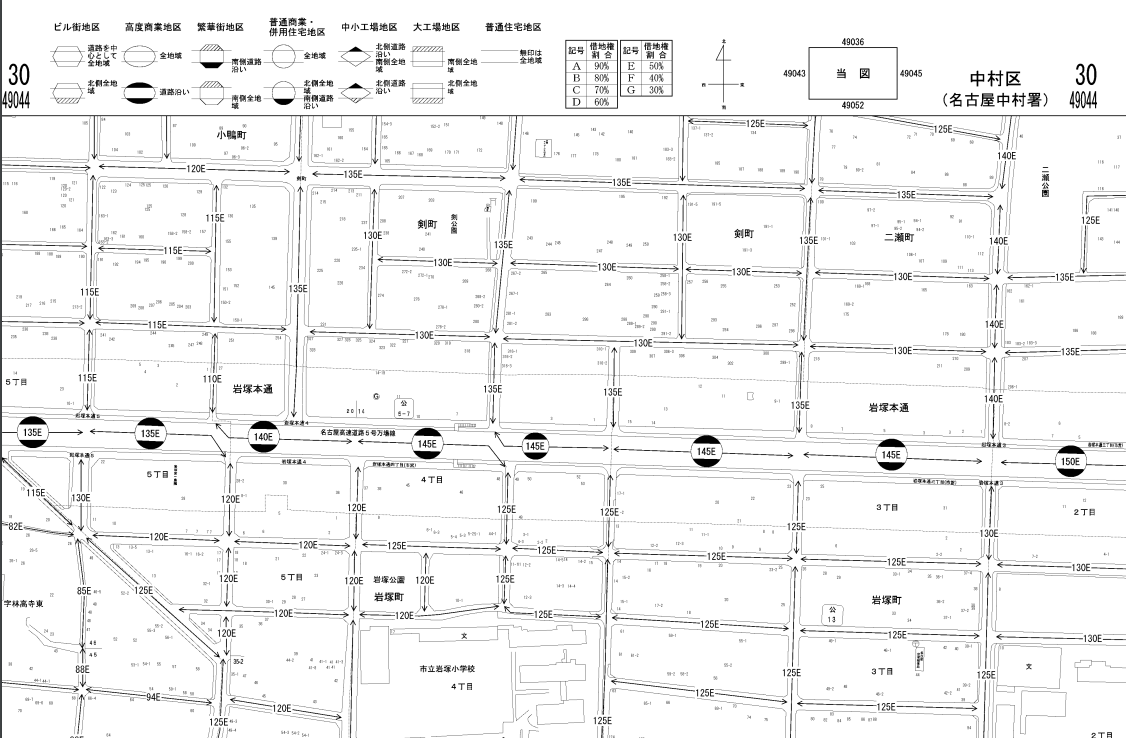

赤枠で囲った岩塚町の3枚目の地図を選びました。左上の赤枠は、30年度の49044番の地図であること、右上の赤枠は、この地図と岩塚町の他の地図との位置関係を示しています。

住宅地図とは異なり、実際の建物名や住宅名、道路の通り名の記載が基本的にないため、町名や公共施設、お寺などを目印に、グーグルマップや住宅地図と比較して、目的とする土地を探します。この地図では、真ん中下に小学校、右上に公園があります。地図内の細かい数字は、地番です。

地図上で場所が特定できたら、当該場所の前面道路の路線価(千円単位)を確認し、土地の地積(㎡)を乗じることで、大まかな路線価を調べることができます。

4.具体例

4-1.路線価図の例

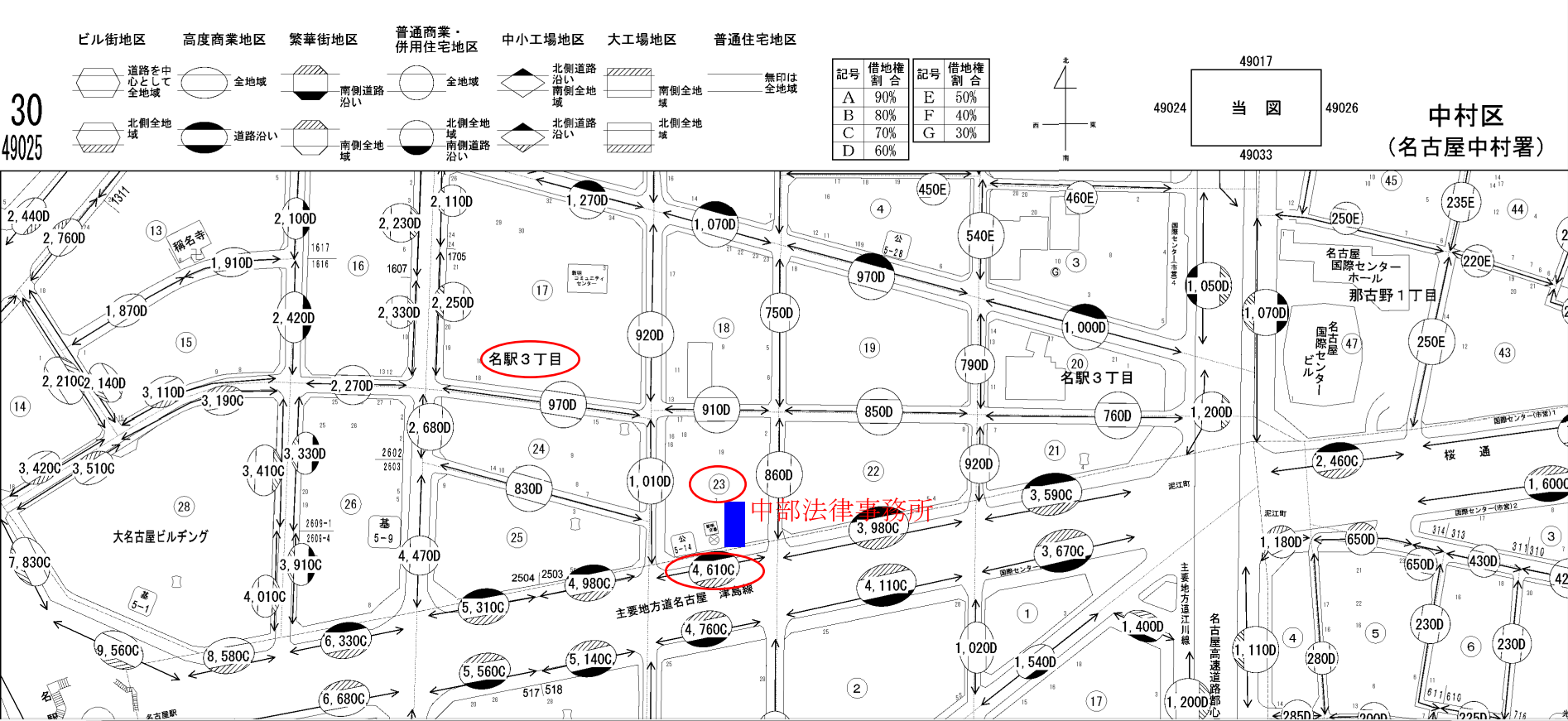

以下の路線価図は、当事務所(名古屋事務所)がある名古屋駅前の路線価図の一部です。

当事務所(名古屋事務所)の住所は、名古屋市中村区名駅3丁目23番6号です。路線価図を見ていただくと、赤い丸で囲った名駅3丁目、その右下の23番の下の青い部分が、当事務所が入居しているビルです。

このビルの土地の路線価(平成30年度)は、「4610C」と記載があることから、前面道路の1㎡あたりの路線価は、461万円ということがわかります。

仮にこの土地の面積が120㎡だとすると、この土地を相続又は贈与によって取得した場合の評価額は、5億5320万円ということになります。なお、厳密には、土地の形状や奥行きの距離に応じて、奥行価格補正等を行いますので、実際の評価額は少し下がります。奥行価格補正率表は、国税庁のHPに公表されています。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/02/07.htm

また、土地の上に第三者の借地権が認められる場合、借地権の価額を控除した金額が、土地の評価額となります。

借地権の価額とは

借地権という言葉は、一般の方にはあまり馴染みがないかもしれませんが、簡単にいうと、土地を使うことのできる権利のことをいいます。他人の土地の上に建物を所有しているような場合、借地権が認められます。そしてこの借地権も、相続や贈与の対象となります。

借地権が認められる場合、土地の価額は、相続税や贈与税の計算上、土地の所有者と借地権者が分け合うような形になります。

なぜなら、土地の所有者は、土地の利用に制限がある一方、借地権者は土地を使用することで便益を得たり、収益をあげることができるため、借地権にも土地の価額に応じた価値が認められるためです。

そして、借地権者が土地の所有者と、どのくらいの割合で土地の価額を分け合うかを決めているのが、借地権割合です。

上記のケースでは、数字の後に「C」とあることから、この土地の借地権割合が70%であることがわかります。借地権の価額を算出する場合、この土地の価額に借地権割合を乗じます。具体的には、先の例だと、5億5320万円×70%=3億8724万円が借地権の価額となります。

4-2.評価倍率表の例

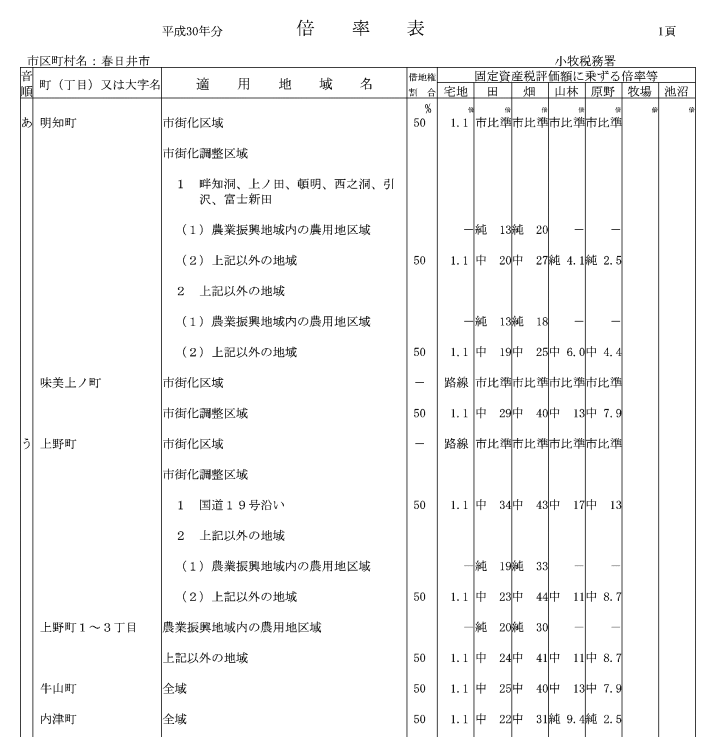

以下の評価倍率表は、当事務所の春日井事務所がある愛知県春日井市の平成30年度の評価倍率表の一部です。

左から、地域名、当該地域での適用地域(全域の場合は全域と記載されています)、借地権割合、固定資産税評価額に乗ずる倍率等が記載されています。

適用地域名にある「市街化区域」、「市街化調整区域」、「農業振興地域・・・」の意味は、次のとおりです。

・市街化区域・・・都市計画上、市街化を推進する地域

・市街化調整区域・・・都市計画上、市街化を抑制する地域

・農業振興地域・・・今後概ね10年以上にわたって、総合的に農業を振興する地域で、都道府県知事が指定した地域

・農業振興地域内の農用地区域・・・農業振興地域内において、特に農業上の利用を確保すべき土地として指定された土地

適用地域名が「全域」であれば(例えば上の例だと「牛山町」、「内津町」)、どの倍率なのか迷うことはありませんが、「一部」や「路線価地域」と記載がある場合は、その地域に路線価地域と倍率地域が混在しているため、不明な場合は路線価図も確認する必要があります。

また、適用地域名に路線価地域はないものの、「市街化区域」、「市街化調整区域」等、適用地域が区分されている場合に、探している土地がどれに該当するか不明な場合は、市町村役場の都市計画課に確認するとよいでしょう。

固定資産税評価額に乗ずる倍率等

固定資産税評価額に乗ずる倍率等は、土地の地目等によって区分されています。なお、ここでいう地目とは、土地の用途(使いみち)による区分のことをいいます。この地目は、登記簿や課税上の地目にかかわらず、評価基準日(相続開始日や贈与日等)の現況によって判断されます。

・「宅地」の欄

地目が宅地の場合、当該土地の固定資産税評価額に、記載された倍率を乗じます。例えば、固定資産税評価額が500万円の場合、その土地の相続税・贈与税評価額は、500万円×1.1=550万円となります。

ただし、農用地区域又は市街化調整区域内にある農業用施設用地の価額は、財産評価基本通達24-5(農業用施設用地の評価)の定めによって評価します。

・「田」、「畑」の欄

地目が田、畑の場合、当該土地の固定資産税評価額に、記載された倍率を乗じます。

なお、倍率の左側にある分類は、農地の分類又は評価方式の略称が記載されています。記載された略称と農地の分類又は評価方式の関係は、以下のとおりです。

|

表に記載されている略称 |

農地の分類、評価方法 |

|

純 |

純農地 |

|

中 |

中間農地 |

|

周比準*1 |

市街地周辺農地 |

|

比準又は市比準*1 |

市街地農地 |

*1「周比準」、「比準」、「市比準」と表示してある地域は、付近の宅地の価額に比準して評価(宅地比準方式)する地域です。

|

農地の分類 |

大まかな区別 |

|

純農地 |

宅地の価額の影響を受けない純然たる農地 |

|

中間農地 |

都市部の近郊にあり、市街化農地に該当しない農地 |

|

市街地周辺農地 |

市街地農地を除く、概ね宅地などに転用することが出来る農地 |

|

市街地農地 |

市街化区域内の農地 |

・「山林」の欄

地目が山林の場合、当該土地の固定資産税評価額に、記載された倍率を乗じます。

なお、倍率の左側にある分類は、山林の分類又は評価方式の略称が記載されています。記載された略称と山林の分類又は評価方式の関係は、以下のとおりです。

|

表に記載されている略称 |

山林の分類、評価方法 |

|

純 |

純山林 |

|

中 |

中間山林 |

|

比準又は市比準*1 |

市街地山林 |

*1「周比準」、「比準」、「市比準」と表示してある地域は、付近の宅地の価額に比準して評価(宅地比準方式)する地域です。

・「原野」の欄

地目が原野の場合、当該土地の固定資産税評価額に、記載された倍率を乗じます。

なお、倍率の左側にある分類は、原野の分類又は評価方式の略称が記載されています。記載された略称と原野の分類又は評価方式の関係は、以下のとおりです。

|

表に記載されている略称 |

原野の分類、評価方法 |

|

純 |

純原野 |

|

中 |

中間原野 |

|

比準又は市比準*1 |

市街地原野 |

*1「周比準」、「比準」、「市比準」と表示してある地域は、付近の宅地の価額に比準して評価(宅地比準方式)する地域です。

なお、「周比準」、「比準」、「市比準」と表示されている地域について、付近の宅地の価額に比準して評価(宅地比準方式)する地域であることは注釈のとおりです。

宅地比準方式とは、その農地等が宅地であるとした場合の価額から、その農地等を宅地に転用するためにかかる造成費相当額を控除した金額により、当該農地等を評価する方法のことをいいます。

市街化区域(都市計画上、市街化を推進する地域)内にある農地等については、概ね宅地開発することが可能であるため、原則としてこの宅地比準方式によって評価されます。

参考条文

相続税法

(評価の原則)

第二十二条 この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による